In diesem kurzen & kompakten Beitrag „Welche Steuern bei der Geldanlage“ erfährst du kurz und kompakt alles was du über Steuern bei der Geldanlage in Aktien, ETFs, P2P-Kredite oder Kryptos wissen musst.

Super einfach erklärt für Anfänger und bereits Fortgeschrittene.

Also: Es wird spannend. Lass uns direkt starten.

p.s. Das Teilen & Verlinken dieses Beitrags ist ausdrücklich erlaubt und lass mir gern einen Kommentar da.🙂

Inhaltsverzeichnis

Steuern bei der Geldanlage

Rund um das Thema „Steuern bei der Geldanlage“ existiert viel Halbwissen.

Fakt ist: Auf Gewinne aus Aktien, ETFs, Fonds, Zinsen und Kryptowährungen musst du Steuern zahlen!

Ich erkläre dir in den folgenden Kapiteln Schritt für Schritt alles was du zum Thema Steuern bei der Geldanlage für die gängigsten Anlageklassen wissen musst. Kryptowährungen z.B. werden nicht so wie Aktien besteuert.

A) Deutsche Kapitalertragssteuer

Der deutsche Staat besteuert alle Kapitalerträge aus Zinsen, Dividenden und Gewinnen von Wertpapier- und Fondsverkäufen (auch ETFs) mit einer Kapitalertragssteuer. Dies tut er pauschal mit einem festen Steuersatz von 25 %.

Am 1. Januar 2009 wurde diese Kapitalertragssteuer durch die Abgeltungssteuer ersetzt und damit das bis zu diesem Zeitpunkt geltende Verfahren. Bis 2009 mussten noch alle Steuerpflichtige ihre Kapitalerträge in der Einkommensteuererklärung angeben.

Mit der Abgeltungsteuer wurde somit für Kapitalerträge, ähnlich wie bei der Lohnsteuer, ein so genanntes „Quellenabzugsverfahren“ angewandt. Die Schuldner der Kapitalerträge, also die auszahlenden Stellen (Banken, Finanzdienstleister) behalten die Steuer ein und führen diese direkt an das Finanzamt ab.

Mit der Abgeltungssteuer sind alle steuerlichen Abgaben für Kapitalerträge an den deutschen Fiskus bereits abgegolten!

Bei inländischen und den meisten Brokern in der EU erfolgt der Steuerabzug und Meldung an des an das Finanzamt automatisch. Du brauchst dann in deiner Einkommensteuererklärung nichts mehr angeben.

Vorsicht bei ausländischen Brokern! Prüfe immer ob dein Broker automatisch Abgeltungssteuer abführt. Denn falls nicht, dann musst du deine Kapitalerträge beim Finanzamt in der jährlichen Steuererklärung angeben.

💡 Abgaben auf Kapitalerträge

Abgeltungssteuer und Solidaritätszuschlag, ohne Kirchensteuer: 26,38 %

Abgeltungssteuer, Solidaritätszuschlag mit 8 % Kirchensteuer: 27,82 % (Bayern und Baden-Württemberg)

Abgeltungssteuer, Solidaritätszuschlag mit 9 % Kirchensteuer: 27,99 % (alle übrige Bundesländer)

Beachte, dass ab dem Jahr 2023 mittlerweile 1.000 € für Singles und 2.000 € für Ehepaare an Kapitalerträgen steuerfrei sind. Dies nennt sich jährlicher Steuerfreibetrag.

Erst bei Kapitaleinnahmen über diesen Freibetrag fällt Kapitalertragssteuer an.

Vergiss nicht den Steuerfreibetrag bei deinem Broker zu hinterlegen, sonst wird bereits der erste EURO besteuert.

Hast du mehr als einen Broker kannst du deinen Freibetrag übrigens auch auf die verschiedenen Broker aufteilen.

Verlusttöpfe und Gewinntöpfe

Die Abgeltungssteuer ist eine Art von Quellensteuer und wird daher direkt beim Depot (also der Quelle) abgerechnet. Der Depotanbieter ist daher auch für die Verrechnung von Gewinnen und Verlusten zuständig.

Vor der Abrechnung müssen nämlich alle realisierten Gewinne aus Kapitalanlagen erst noch mit den Verlusten verrechnet werden. Das soll dafür sorgen, dass auch wirklich nur deine Erträge besteuert werden.

Verluste aus Aktien und anderen Wertpapieren (z.B. ETFs und andere Fonds, Dividenden oder Zinsen) werden getrennt verrechnet. Die Depotanbieter, also Broker oder Banken, haben dafür 2 getrennte Verlusttöpfe, einen für Aktien und einen für „Sonstige“.

Es existiert mit dem Quellensteuertopf noch eine dritte Form von Verlusttopf. Diesen speziellen Topf erläutere ich weiter unten im Artikel nochmal detalliert.

Zu den beiden Verlusttöpfen kommen noch 2 Gewinntöpfe (Steuertöpfe), die erneut in Aktien und „Sonstige“ aufgeteilt sind.

Bevor die auf Kapitalerträge anfallende Abgeltungssteuer aus deinem Depot abgeführt wird, führt dein Depotanbieter noch zwei Schritte durch:

- Er verrechnet die Verlust- und Gewinntöpfe miteinander.

- Er rechnet die übrig bleibende Gewinnsumme gegen den Sparerpauschbetrag, also den Steuerfreibetrag für Kapitalerträge (derzeit 1.000€ oder 2.000€ für Ehepaare).

Erst die im Anschluss verbleibende Summe wird als Berechnungsgrundlage für die Abgeltungssteuer verwendet, die der Broker dann direkt an den Staat abführt. Das Ziel dieser Struktur ist, die Besteuerung von Kapitalerträgen in eine chronologische Reihenfolge zu bringen und die korrekte Besteuerung eines Anlegers zu ermitteln.

Im Folgenden schauen wir uns die Funktionsweise der von Depotanbietern separat geführten Verlust- und Gewinntöpfe nochmal im Detail an.

💡 Funktionsweise Verlust- und Gewinntöpfe

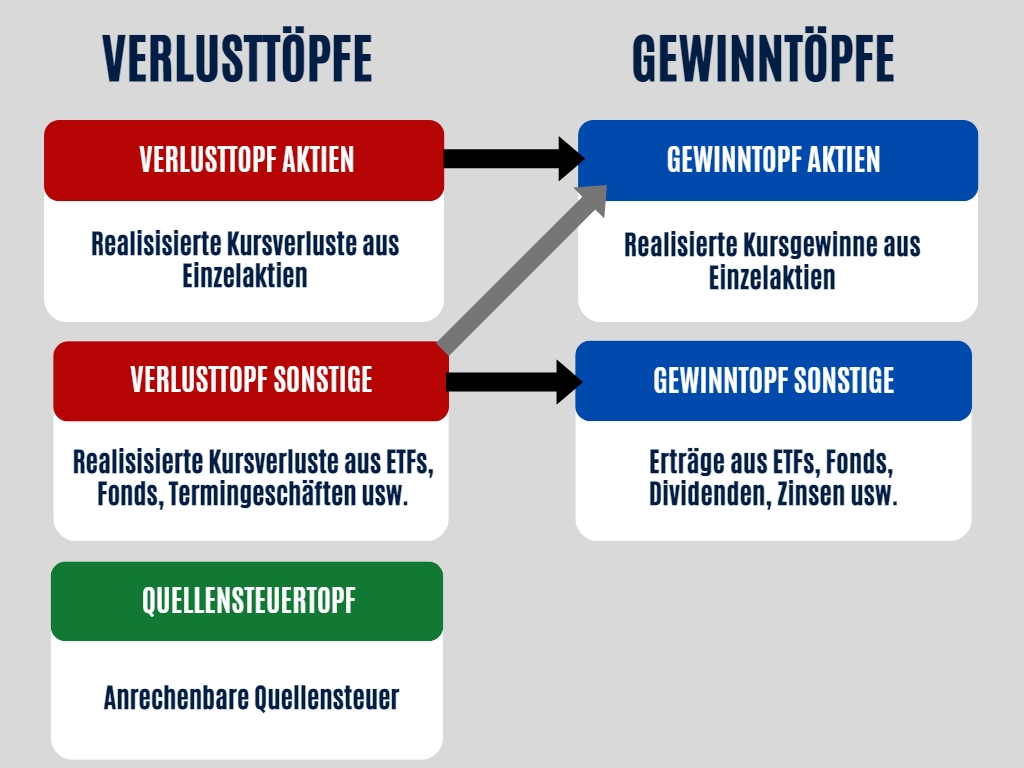

Es gibt 3 Arten von Verlusttöpfen und 2 Arten von Gewinntöpfen (Steuertöpfen).

Auf der linken Seite stehen die Verlusttöpfe. ◀️🔴 zur Übersicht

Verlusttopf Aktien: In diesem Topf werden die realisierten Verluste aus reinen Aktiengeschäften aufgeführt. Unbedingt zu beachten ist, dass die Kursverluste aus reinen Aktienfonds oder ETFs nicht hier, sondern im Verlusttopf Sonstige verbucht werden. Der Verlusttopf Aktien ist nur für Einzelaktien da.

Verlusttopf Sonstige: In diesen Topf kommen die Verluste aus allen anderen Wertpapiergeschäften (Kursverluste von ETFs und anderen Fonds, Dividenden, Zinsen von Tagesgeldkonto, Festgeldkonto und P2P-Krediten, Stückzinsen von Anleihen). Der „Verlusttopf Sonstige“ wird manchmal auch „Verlusttopf Allgemein“ genannt.

Quellensteuertopf: Mit diesem besonderen Verlusttopf kann die Quellensteuer auf ausländische Kapitalerträge anrechenbar gemacht werden (siehe weiter unten bei „Erklärung: Quellensteuertopf“).

Auf der rechten Seite stehen die Gewinntöpfe. ▶️🔵 zur Übersicht

Gewinntopf Aktien: In diesem Topf werden ausschließlich realisierte Kursgewinne aus Einzelaktien angesammelt.

Gewinntopf Sonstige: Alle anderen Erträge kommen in diesen Topf, also Kursgewinne von ETFs und anderen Fonds, Dividenden, Zinsen von Tagesgeldkonto, Festgeldkonto und P2P-Krediten, Stückzinsen von Anleihen.

💡 Klare Regeln für Verlustverrechnung:

- Erträge aus ETFs, Fonds, Dividenden, Zinsen usw. (Gewinntopf Sonstige) können nur mit Verlusten aus dem Verlusttopf Sonstige verrechnet werden.

- Gewinne aus dem Verkauf von Aktien (Gewinntopf Aktien) können mit Verlusten aus beiden Verlusttöpfen verrechnet werden.

- Verluste aus dem Verkauf von Aktien (Verlusttopf Aktien) können nur mit Gewinnen aus dem Gewinntopf Aktien verrechnet werden

- Erst wenn alle Verluste mit Gewinnen verrechnet und nur noch die Gewinne übrig sind, wird der Steuerfreibetrag belastet.

- Erst wenn auch der Freibetrag vollkommen ausgeschöpft ist, wird Abgeltungssteuer fällig.

Die einzelnen Steuertöpfe kannst du bei deinem Broker in der Regel jederzeit unter dem Menüpunkt „Steuerübersicht“ oder „Steuern“ einsehen.

B) Ausländische Quellensteuer

Dividendenerträge ausländischer Aktien unterliegen zudem häufig noch einer Quellensteuer. Diese Quellensteuer fällt auf im Ausland erzielte Kapitelerträge an, und zwar direkt an der Quelle der Auszahlung. Sie wird in der Regel bereits von der Bank des jeweiligen Landes einbehalten und dort an das zuständige Finanzamt im Quellenstaat abgeführt.

Kursgewinne beim Verkauf ausländischer Aktien sind von der Quellensteuer nicht betroffen!

Quellensteuer fällt nur auf ausländische Dividenden- und Zinserträge an!

Die Höhe der Quellensteuer ist von Land zu Land verschieden. Brasilien hat z.B. gar keine Quellensteuer. Bei den meisten Ländern liegt der Quellensteuersatz irgendwo zwischen 5 % und 30 %. Aufgrund der hohen Quellensteuer in der Schweiz habe ich z.B. unter anderem bisher in kein schweizerisches Unternehmen investiert.

Bevor du investierst prüfe daher immer genau die Quellensteuer des jeweiligen Landes, in dem das jeweilige Unternehmen steuertechnisch gelistet ist.

Glücklicherweise hat Deutschland mit einer Menge Staaten ein Doppelbesteuerungsabkommen abgeschlossen. Dieses Abkommen soll verhindern, dass die Gewinne von Privatanlegern doppelt, also von beiden Ländern besteuert werden.

💡 Erklärung am Beispiel USA

Ein Großteil der weltweiten Anleger sind in US-amerikanische Unternehmen investiert und viele davon in Kapitalstaubsauger wie die FANGMAN-Aktien (Facebook, Apple, Nvidia, Google, Microsoft, Amazon, Netflix). In den USA erzielte Kapitalerträge haben daher in fast jedem Depot ein großes Gewicht. Deshalb erkläre ich dir alles Weitere am Beispiel der USA.

Auf in den USA erzielte Dividenden fallen 30 % Quellensteuer an.

Das Doppelbesteuerungsabkommen reduziert die Quellensteuer auf 15 %.

Die nationale Bezeichnung der Quellensteuer in den USA ist „Federal Income Tax“.

1. Ohne Steuerfreibetrag:

Die verbleibenden 15 % Quellensteuer sind voll auf die deutsche Abgeltungssteuer anrechenbar. Nach Anrechnung der Quelltensteuer werden hierzulande nur noch 10 % Abgeltungssteuer fällig. Zu diesen verbleibenden 10 % kommt dann allerdings noch der oben erwähnte Solidaritätszuschlag und ggf. die Kirchensteuer hinzu.

2. Mit Steuerfreibetrag:

Wenn du zum Zeitpunkt der gezahlten US-Dividende deinen Steuerfreibetrag noch nicht aufgebraucht hast fallen auch keine 25 % Abgeltungssteuer an. Die 15 % Quellensteuer können deshalb auch mit nichts verrechnet werden und werden dir in vollem Umfang von der US-Bardividende abgezogen.

Diese 15 % US-Quellensteuer, die in diesem Fall nicht mit der Abgeltungssteuer verrechnet werden konnte, geht dir natürlich nicht verloren. Nur weil du zu diesem Zeitpunkt deinen Freibetrag noch nicht ausgeschöpft hattest, entsteht dir daraus kein Nachteil.

Die nicht verrechnete Quellensteuer wird im Quellensteuertopf gesammelt und mit der im selben Kalenderjahr anfallenden Abgeltungssteuer zukünftiger Dividendenerträge verrechnet.

Dies geschieht bei den meisten Brokern vollautomatisch, so dass du dich in der Regel um nichts weiter kümmern musst.

👉 Hier findest du eine genaue Übersicht zur Anrechenbarkeit ausländischer Quellensteuer (von all den Staaten, mit denen Deutschland aktuell ein Doppelbesteuerungsabkommen hat).

💡 Erklärung: Quellensteuertopf

Die gesamte von dir gezahlte Quellensteuer, die von deinem Broker noch nicht mit der deutschen Abgeltungssteuer verrechnet wurde, wird in einem separaten Quellensteuertopf gesammelt.

Der Quellensteuertopf entscheidet sich von den anderen 2 Verlusttöpfen, da er nicht mit dem „Gewinntopf Aktien“ und dem „Gewinntopf Sonstige“ verrechnet werden kann.

Nehmen wir an du hast vom US-amerikanischen Unternehmen Apple im Januar eine Quartalsdividende erhalten. Wir erinnern uns, zuerst fallen 15 % reduzierte US-amerikanische Quellensteuer auf die in den USA erzielte Dividende an. Da dein jährlicher Steuerfreibetrag von 1.000 € im Januar noch nicht voll ausgeschöpft war, werden von dieser Dividende in Deutschland natürlich auch keine Abgeltungssteuer und kein Soli abgezogen.

Da die US-Quellensteuer in diesem Fall (bei noch nicht ausgeschöpftem Steuerfreibetrag) nicht mit der Abgeltungssteuer verrechnet werden kann, wird sie in voller Höhe von der Bardividende abgezogen und landet im Quellensteuertopf. Diese im Vorfeld „zu viel gezahlte Quellensteuer“ ist nachträglich im selben Kalenderjahr anrechenbar und wirkt sich damit positiv auf die Versteuerung aller folgenden Dividendenträge aus. Natürlich immer erst ab dem Zeitpunkt ab dem der Freibretrag voll ausgeschöpt wurde.

Alle zukünftigen Dividendenerträge desselben Kalenderjahres werden nämlich noch einmal mit der im Quellensteuertopf gesammelten und bisher unverrechneten Quellensteuer verrechnet!

❗Besonderheit bei Kryptowährungen❗

Aus steuerlicher Sicht sind Bitcoin und alle Altcoins keine wirklichen Währungen und damit auch keine Einkünfte aus Kapitalvermögen. Anstatt Abgeltungssteuer auf die Gewinne zu zahlen, handelt es sich um ein privates Veräußerungsgeschäft (wie auch bei Schmuckstücken, Gemälden, Luxusgütern, Gold, usw.). Wenn mit dem Verkauf steuerpflichtige Gewinne erzielt werden, unterliegen diese deinem persönlichen Einkommensteuersatz.

Das Finanzamt schaut mittlerweile auch bei Kryptowährungen genauer hin.

„Als privates Veräußerungsgeschäft (früher Spekulationsgeschäft) wird ein Vorgang bezeichnet, bei dem Wirtschaftsgüter des Privatvermögens innerhalb kurzer Zeit nach der Anschaffung wieder verkauft werden“.

Gabler Wirtschaftslexikon

Sind Bitcoins oder Altcoins über 1 Jahr lang in deinem Besitz, ist der Verkauf wie auch bei Gold und Silber steuerfrei. Die Höhe des Gewinns spielt keine Rolle und eine Angabe in der Steuererklärung ist dann auch nicht erforderlich.

Erfreulich ist, dass die 1 jährige Haltefrist mittlerweile auch für alle Kryptowährungen gilt, die als direkte Einnahmequelle für z.B. „Staking“ oder „Lending“ verwendet wurden. Bis zum Jahr 2022 betrug die Haltefrist für Staking noch ganze 10 Jahre.

In den folgenden letzten beiden Kapiteln dieses Beitrags erkläre ich dir kurz und knapp was Bitcoin, Altcoins sowie Staking und Lending ist.

Verkaufst du deine durch Kauf erworbenen Bitcoins oder Altcoins innerhalb von 12 Monaten, sind Gewinne bis zu einem Freibetrag von 600 Euro steuerfrei. Dies gilt auch für Erträge aus „Staking“ oder „Lending“. Ab 600 Euro muss der Gewinn in voller Höhe versteuert werden.

💡 Erklärung: Bitcoin & Altcoins

Bitcoin

Bitcoin (BTC) ist eine digitale Währung, die elektronisch geschaffen (gemined) und verwahrt wird. Anders als beim Euro oder US-Dollar werden Bitcoins nicht physisch gedruckt und daher auch nicht von einer zentralen Instanz herausgegeben. Verschiedene Rechner (Miner) auf der ganzen Welt sorgen dafür, dass es Nachschub an neuen Coins gibt. Bitcoin ist somit eine dezentrale, zensurresistente, digitale Währung!

Bitcoin wurde 2009 von einer einzelnen Person oder einer Gruppe von Softwareentwicklern unter dem Pseudonym „Satoshi Nakamoto“ erschaffen. Bis heute ist nicht geklärt, wer der Erfinder von Bitcoin ist.

Das Bitcoin-Protokoll limitiert die von Minern zu schürfende Angebotsmenge auf insgesamt 21 Millionen Einheiten (Bitcoins).

Die zugrunde liegende Technologie ist unter dem Namen „Blockchain“ bekannt. Eine Blockchain ist eine Kette aus einzelnen Blöcken, die jeweils für Datensätze stehen und hintereinander abgespeichert werden. Dadurch entsteht eine endlos lange Kette an Datensätzen, die im gesamten Netzwerk auf einer riesigen Anzahl von Rechnern gespiegelt vorliegt. Es ist daher eine dezentrale Datenbank oder ein dezentrales Netzwerk!

Altcoins

Der Begriff Altcoin gilt für alle Kryptowährungen, die eine Alternative zu Bitcoin (BTC) darstellen. Der Begriff Altcoin stammt aus dem Englischen und setzt sich aus den Wörtern „alternative” und „Coins“ zusammen.

Altcoins sind deshalb (je nach Definition) alle bzw. der Großteil der aktuell rund 9.000 verschiedenen digitalen Währungen. Dazu zählen unter anderem bekannte Altcoins wie wie Ethereum, Cardano, Tether, Ripple, Litecoin, Solana, Polygon, Dogecoin, Avalanche, Algorand, Quant, Vechain, usw…

Achtung! Ist dein Gewinn auch nur um einen Euro höher als der Freibetrag, dann bist du zur Besteuerung des kompletten Gewinns verpflichtet!

💡 Erklärung: „Staking“ und „Lending“ von Kryptowährungen

Mit Staking kann man durch das Hinterlegen von Kryptowährungen zusätzliches Einkommen (Rewards) erhalten indem man das Netzwerk unterstützt.

Die Staking Rewards sind quasi Belohnungen für die Unterstützung des Netzwerkes.

Beim Staking stehen Netzwerkteilnehmer mit ihren eigenen Coins dafür gerade, dass die Transaktionen im Netzwerk korrekt sind. Dafür lagern sie ihre Coins ein. Dieses Verfahren nennt man Staking. Die jeweiligen Staking-Teilnehmer, die dabei entlohnt werden, werden immer zufällig ausgewählt. Wer mehr Coins einlagert, erhöht seine Chancen ausgewählt zu werden und Belohnungen in Form von neuen Coins zu bekommen.

Lending beschreibt die Möglichkeit seine Kryptowährungen zu verleihen. Damit lässt sich zusätzliches Einkommen generieren, ohne dass man seinen Kryptobestand verkaufen muss. Man verleiht einfach seine Kryptowährungen und bekommt dafür Zinsen. Diesen Verleih wickelt man über spezielle Lending-Plattformen ab. Lending gehört in den Bereich der dezentralen Finanzdienstleistungen, besser bekannt als „DeFi“ (Decentralized Finance).

Staking und Lending sind vor allem etwas für Anleger mit einer langfristigen Anlage-Perspektive, da man seine Kryptowährungen für sich längerfristig arbeiten lässt und so zusätzliche Gewinne generieren kann.

Super!

Jetzt weißt du das Wichtigste rund um das Thema „Steuern bei der Geldanlage“ für Aktien, ETFs, P2P-Kredite, Kryptos, usw.

Wenn du mehr über „Aktien und die Börse“ erfahren willst, wie das Ganze funktioniert und welche Chancen und Risiken es gibt.

👉 Zum Beitrag „Wie geht Aktien und Börse – Teil 1“

Wenn du wissen willst welche Wege es gibt mit dem Investieren Geld zu verdienen und worauf es dabei ankommt.

Autor: Finanzteleskop

Transparenz: Bei einigen Links auf dieser Seite handelt es sich um Affiliate Links, bei denen ich eine kleine Provision bei erfolgreichem Abschluss erhalte. Du unterstützt mich damit bei meinem Projekt. Vielen Dank dafür. Für dich entstehen keine zusätzlichen Kosten. Affiliate Einnahmen haben keinen Einfluss auf meine Empfehlungen.

Risikohinweis: Die in diesem Beitrag und auf meiner Website enthaltenen Äußerungen, Kommentare und sonstigen Inhalte sind auch dann, wenn einzelne Emittenten oder Finanzinstrumente genannt werden, nicht als Anlageberatung zu verstehen und stellen weder direkt noch indirekt eine Empfehlung oder Aufforderung zum Kaufen, Halten oder Verkaufen eines Finanzinstruments oder eine diesbezügliche Beratung dar.

Sehr gute Arbeit mit dem Blog, der sehr ausführlich ist und alle wichtigen Informationen enthält. Danke für die gute Arbeit mehr